Interruption des services chez Postes Canada. Contactez-nous si vous avez besoin d’assistance. Clients Intact Assurance : accédez à vos documents importants via l’appli ou l’Espace client.

AccèsConseil rejoint le groupe Ellipse. Nous unissons nos forces pour mieux servir nos clients et faire grandir nos équipes. Lire le communiqué officiel

REER ou CELI ?

C’est la question que plusieurs se posent à l’approche de la date limite pour cotiser à son REER. Démêlons un peu le sujet et survolons les principes de ces deux régimes.

REER - Régime enregistré d'épargne-retraite

Comme son nom l’indique, il s’agit d’un régime d’épargne qui a été conçu pour épargner en vue de la retraite. Son principe : la cotisation est déductible, ce qui vous procure une économie d’impôt immédiate. Cette épargne prospère est entièrement à l’abri de l’impôt, et ce, tant et aussi longtemps qu’il demeure à l’intérieur du régime. Toutefois, lorsque vous retirez vos placements, ceux-ci seront alors imposés. Vous pouvez y déposer jusqu’à 18% de votre revenu chaque année, jusqu’à concurrence d’un montant maximum.

Comment le REER peut-il être utile?

Dans plusieurs cas, le REER peut s’avérer être un réel atout :

- Acheter ou construire sa première résidence grâce au régime d’accession à la propriété (RAP)

- Financer le retour aux études (REEP)

- Épargner en vue de la retraite

CELI – Compte d'épargne libre d'impôt

Le CELI quant à lui fonctionne un peu différemment. L’argent placé dans ce régime ne vous procure pas de déduction d’impôt. Mais en contrepartie, vos retraits ne sont pas imposables non plus. Différence majeure des REER: votre épargne prospère à l’abri du fisc et vous pouvez faire les retraits que vous voulez sans vous soucier de l’impôt.

Le calcul du plafond de cotisation est également différent du REER. En effet, lors de la création de ce régime en 2009, le plafond était initialement de 5 000$ par année. À partir de 2013, il a été ajusté à 5 500$. Il faut aussi noter qu’en 2015, le plafond des cotisations a été augmenté à 10 000$ pour ensuite redescendre à 5 500$ l’année suivante. En 2019, pour s'ajuster à l'inflation, ce plafond est désormais de 6 000$ par année. À ce jour, en 2019, votre cotisation totale maximale est donc de 63 500$.

Comment le CELI peut-il être utile?

- Épargner en vue de la retraite

- Rénover la maison

- Acheter une voiture

- Lancer une entreprise

- Effectuer un voyage

Quand est-ce avantageux de cotiser à un REER?

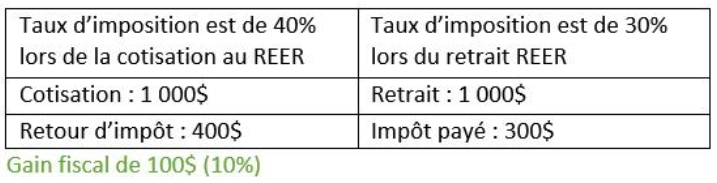

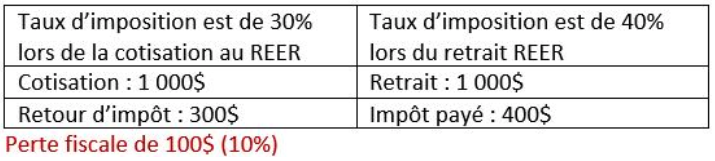

Le REER est avantageux quand votre salaire imposable (et donc votre taux d’imposition) est plus grand, comme c’est le cas pendant votre carrière, et non à votre retraite. Par exemple, si votre taux d’imposition est de 40% lors de la cotisation au REER et de 30% lors du retrait, cela devient intéressant. En effet, vous ferez alors un gain fiscal de 10% si vous investissez dans un REER! Si vous prévoyez avoir un taux d’imposition plus élevé au retrait qu’à la cotisation, alors ce sera l’effet contraire qui se produira, vous aurez une perte fiscale.

Exprimons l’exemple en chiffre concret:

Scénario #1

Scénario #2

REER ou CELI? Dans le cas présent, lorsque vous vous retrouvez dans le scénario 2 il serait judicieux de privilégier le CELI. Et avez-vous pensé au REEE? Comme vous pouvez le constater, chaque situation est différente. Il faut prendre le temps de l’analyser avec un professionnel de confiance. Contactez-nous!

Vous êtes plus du type visuel? Voyez cette courte vidéo de Pierre-Yves McSween qui répond à la question suivante « Les REER : est-ce le meilleur moyen pour vous d’épargner? »